Personal Loan VS Credit Card 2026 : તમારા માટે કયું સસ્તું અને બેસ્ટ રહેશે ? જાણો સમ્પૂર્ણ માહિતી

Which is better personal loan or credit card

જ્યારે અચાનક પૈસાની જરૂર પડે અથવા કોઈ મોટો ખર્ચ આવી પડે, ત્યારે આપણા મગજમાં બે જ વિકલ્પ સૌથી પહેલા આવે છે: પર્સનલ લોન (Personal Loan) અથવા ક્રેડિટ કાર્ડ (Credit Card). વર્ષ 2026માં વ્યાજ દરો અને બેંકિંગ નિયમોમાં આવેલા બદલાવોને કારણે આ બંનેમાંથી સાચો વિકલ્પ પસંદ કરવો ખૂબ જ જરૂરી બની ગયો છે.

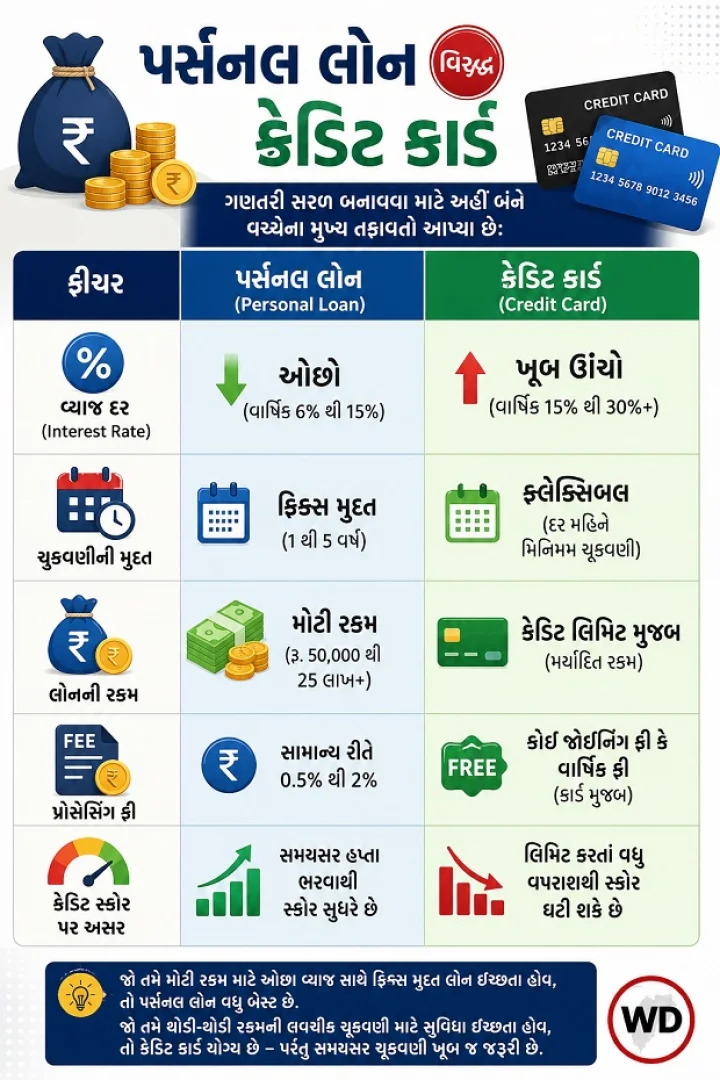

હાલમાં પર્સનલ લોનના વ્યાજ દરો સામાન્ય રીતે 6% થી 15% ની આસપાસ છે, જ્યારે ક્રેડિટ કાર્ડ પર આ વ્યાજ દર 15% થી 30%+ જેટલો ઊંચો હોઈ શકે છે. તો ચાલો વિગતવાર સમજીએ કે તમારા ખિસ્સા માટે કયું વધારે ફાયદાકારક રહેશે.

પર્સનલ લોન અને ક્રેડિટ કાર્ડના ફાયદા અને નુકશાન (Pros & Cons)

1. પર્સનલ લોન

ફાયદા: વ્યાજ દર ફિક્સ અને ઓછો હોય છે. દર મહિને કેટલો હપ્તો (EMI) આવશે તે પહેલેથી જ ખબર હોવાથી બજેટ બનાવવું સરળ રહે છે. મોટી રકમ માટે બેસ્ટ છે.

નુકશાન: લોન પાસ થવામાં થોડો સમય લાગે છે. પ્રોસેસિંગ ફી અને પ્રી-પેમેન્ટ પેનલ્ટી (લોન વહેલી બંધ કરવાનો ચાર્જ) લાગી શકે છે.

Personal loan vs credit card 2026

2. ક્રેડિટ કાર્ડ

ફાયદા: ઇન્સ્ટન્ટ પેમેન્ટની સુવિધા મળે છે. જો તમે 45 થી 50 દિવસમાં પૈસા પાછા ચૂકવી દો, તો 0% વ્યાજ લાગે છે. સાથે જ રિવોર્ડ પોઈન્ટ્સ અને કેશબેક મળે છે.

નુકશાન: જો સમયસર બિલ ન ભરાય તો વ્યાજનું ચક્રવૃદ્ધિ ચક્ર (Compound Interest) તમને દેવાના દરિયામાં ડૂબાડી શકે છે.

તમારે ક્યારે શું પસંદ કરવું જોઈએ?

Personal loan vs credit card 2026

પર્સનલ લોન ક્યારે લેવી?

- જ્યારે તમારે ઘરનું રિનોવેશન કરવું હોય,

- લગ્નનો મોટો ખર્ચ હોય, અથવા

- જૂનું મોંઘું દેવું ચૂકવવું (Debt Consolidation) હોય.

એટલે કે જ્યાં મોટી રકમની જરૂર હોય અને ચૂકવણી માટે 2-3 વર્ષનો સમય જોઈતો હોય.

ક્રેડિટ કાર્ડ ક્યારે વાપરવું?

- રોજબરોજની ખરીદી, ગેજેટ્સ (મોબાઈલ, લેપટોપ) ખરીદવા માટે જ્યાં "No Cost EMI" ની ઓફર હોય, અથવા

- મેડિકલ ઈમરજન્સીમાં જ્યાં તાત્કાલિક પૈસા ચૂકવવાના હોય અને તમે તે આગામી પગાર દ્વારા ચૂકવવાના જ હોય.

2026માં વ્યાજ દરોની સ્થિતિ (ભારત, USA, UK)

વૈશ્વિક બજારની સ્થિતિ મુજબ હાલમાં અંદાજિત વ્યાજ દરો આ પ્રમાણે છે:

- ભારત (India): SBI, HDFC અને ICICI જેવી બેંકોમાં પર્સનલ લોન 10.5% થી 14% માં મળી રહી છે, જ્યારે ક્રેડિટ કાર્ડનું વ્યાજ મહિને 3% થી 3.5% (વાર્ષિક 36% થી 42%) સુધી જાય છે.

- USA: પર્સનલ લોન 7% થી 12% અને ક્રેડિટ કાર્ડ APR 21% થી 28% ની વચ્ચે છે.

- UK: પર્સનલ લોન 6% થી 10% અને ક્રેડિટ કાર્ડ્સ 22% થી 30% ના દરો પર ઉપલબ્ધ છે.

સાચો ખર્ચ કેવી રીતે ગણવો? (True Cost Calculator)

કોઈપણ લોન લેતા પહેલા માત્ર વ્યાજ દર ન જુઓ, પણ તેનો APR (Annual Percentage Rate) જુઓ. APR માં વ્યાજ ઉપરાંત પ્રોસેસિંગ ફી અને અન્ય છુપા ચાર્જ પણ જોડાઈ જાય છે.

ધારો કે તમે રૂ. 1,00,000 ની લોન 12% વ્યાજે 2 વર્ષ માટે લો છો અને 2% પ્રોસેસિંગ ફી છે, તો તમારો સાચો વાર્ષિક ખર્ચ (APR) અંદાજે 14% થઈ જશે. લોન લેતા પહેલા ઓનલાઈન EMI Calculator નો ઉપયોગ ચોક્કસ કરો.

સામાન્ય ભૂલો અને બચવાના ઉપાયો

1.મિનિમમ ડ્યુ (Minimum Due) ભરવાની ભૂલ: ક્રેડિટ કાર્ડમાં માત્ર મિનિમમ રકમ ભરીને સંતોષ ન માનો. બાકીની રકમ પર વ્યાજ ચાલુ જ રહે છે.

2.વધારે લોન એપ્લિકેશન: એકસાથે ઘણી બધી બેંકોમાં લોન માટે અપ્લાય ન કરો, આનાથી તમારો ક્રેડિટ સ્કોર ઘટે છે.

3. નિયમો ન વાંચવા: લોન લેતા પહેલા ફોરક્લોઝર (Foreclosure) ચાર્જીસ વિશે પૂછી લો.

અન્ય બેસ્ટ વિકલ્પો (Alternatives)

- જો તમારી પાસે ક્રેડિટ કાર્ડનું મોટું બિલ થઈ ગયું હોય, તો તમે Balance Transfer નો વિકલ્પ પસંદ કરીને તેને ઓછા વ્યાજ વાળા કાર્ડમાં ટ્રાન્સફર કરી શકો છો, અથવા તે બિલ ચૂકવવા માટે એક પર્સનલ લોન (Debt Consolidation Loan) લઈ શકો છો, જેથી વ્યાજ બચી શકે.

- નિષ્કર્ષ અને 2026 આઉટલુક

વર્ષ 2026માં સ્માર્ટ બેંકિંગ ડિજિટલ થઈ ગયું છે. જો તમારી પાસે નાણાકીય જોગવાઈ છે, તો રિવોર્ડ્સ માટે ક્રેડિટ કાર્ડ શ્રેષ્ઠ છે. પરંતુ જો મોટી રકમ લાંબા સમય માટે જોઈએ છે, તો પર્સનલ લોન જ તમને મોંઘા વ્યાજથી બચાવી શકે છે. હંમેશા તમારી ચૂકવણીની ક્ષમતા જોઈને જ નિર્ણય લો. મતલબ લોન લેતા પહેલા એ જાણી લો કે તમારા દર મહિનના ખર્ચા પછી ઈએમઆઈ પણ આવશે.. શુ તમારા હાથમાં ઈએમઆઈ કપાયા પછી પણ કશુ બચશે કે નહી ? ઘણા લોકો લોન તો લઈ લે છે પણ હપ્તો ચુકવતા બાદ હાથમાં કશુ બચતુ ન હોવાથી ક્રેડિટ કાર્ડ નો ઉપયોગ કરી લે છે. પણ એ ભૂલી જાય છે કે આ તો દર મહિનાનો પ્રોબ્લેમ રહેશે તો પછી કાર્ડના પૈસા કેવી રીતે ચુકવી શકશે. તેથી હંમેશા ભવિષ્યનો એટલે 12 મહિનામાં આવતા ખર્ચને ધ્યાનમાં રાખીને જ લોન લેવી જોઈએ.